2019年6月、金融庁の報告書により『老後資金が2000万円不足する』と公表され話題になりました。衝撃を受けた人も多いと思います。ここでは、貯めどきのラストスパートといわれる50代での資産形成について考ていきます。

この記事の目次

50代はいくら持ってるの?

50代のみなさんは、どれくらいの金融資産(預貯金,生命保険,有価証券など)を持っているでしょうか。3000万円?それとも5000万円?

金融広報中央委員会の調査(2019年)によると、50代の金融資産平均額は1194万円です。ただし『平均値』というのは、たくさん資産を持っている人が全体を吊り上げてしまうので、全体のちょうど真ん中である『中央値』を見るほうが現実味があると思います。この中央値で見ると50代の金融資産額は600万円です。

ちなみに金融広報中央委員会とは…

都道府県金融広報委員会、政府、日本銀行、地方公共団体、民間団体等と協力して、中立・公正な立場から、暮らしに身近な金融に関する幅広い広報活動を行っています。

金融広報中央委員会HP より一部抜粋

「金融経済情報の提供」と「金融経済学習の支援」をいわば車の両輪とした金融に関する情報普及活動を通じ、健全で合理的な家計運営のお手伝いをしています。

またこの調査のなかで、50代で金融資産をまったく持っていない人が2割を超えていたことにも驚きでした。この現実は非常に厳しいもので、今後、持つ者・持たざる者の格差はさらに広がっていくかもしれません。

『人生100年時代』『老後2000万円問題』というフレーズを見聞きする昨今、やはり資産運用をしっかりとやる必要がありそうです。とくに50歳からは老後資金をつくるラストチャンス、まさにラストスパートをかける時期だと思います。

65歳までの15年間で2000万円をつくるために…

50歳から資産形成をスタートさせたとしても、公的年金の支給開始である65歳までには15年という時間を活用できます。頑張れば65歳までにある程度の資産形成は可能だと思います。

では、65歳時点での目標額を『老後2000万円問題』の2000万円として、毎月いくらの積み立てが必要なのか、実際に数字を見て考えてみましょう。

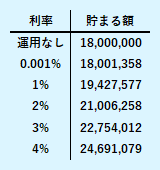

毎月10万円を15年間積み立てた場合の65歳時点での額は以下のようになります。

資産運用をしなかった場合は1800万円です。また2020年現在は『マイナス金利』が定着しており、預貯金は0.001%とかなりの低金利で、利息も15年間でたったの1358円です。悲しすぎる現実ですね。これがもし1%~4%の年平均利回りで運用できると、15年後にはこれだけの差が生れてきます。

このように、なんとか頑張って積立投資をすれば、65歳までの15年間で2000万円超の資産形成も可能です。

35歳からスタートした場合は?

運用期間は、長ければ長いほど無理をしなくてもいいことになります。

年平均利回り3%で毎月10万円ずつ、今度は35歳から30年間積み立てた場合を考えます。

30年後の資産額は相当なもので、実に約5841万円になりました。

もしそこまでの資産額を望まないなら、毎月の積立金額を抑えることもできます。毎月の積立金額を3.5万円にした場合でも、30年後の資産額は約2044万円になります。

このように、10年よりも20年、20年よりも30年というように期間を長くすればするほど無理なく資産形成ができます。これが『投資は時間を味方につけることが大事』といわれる理由です。このため、できるだけ若いうちから積立投資を始めることをおすすめします。

50歳から資産形成を始める人へのおすすめ方法

50歳で貯蓄ゼロの人が65歳の定年までに資産形成をするにはどうすべきか…に話を戻します。

本来なら『15年で資産を築く』ことは無謀な考えです。それでも『15年あってラッキー!!』といえるのですが…。資産形成はやはり30年くらいの期間で考えるべきです。

そこで、50歳から資産形成を始める人へのおすすめは、資産形成のゴールを65歳に設定するのではなく、生涯を通して運用を継続する、という考え方です。ゴールを80歳にすれば、50歳で運用をスタートしても30年の運用期間があり、90歳までなら40年もの運用期間があります。

グローバルでみると超高齢なカリスマ投資家もいます。しかしこのようなカリスマ投資家やプロの投資家が行う高度な投資法では、長期間にわたる運用の継続どころか運用自体が難しいですので、普通の人でも90歳まで運用を継続することができるシンプルな投資を行っていく必要があります。

ここら辺に関しては、ぜひコチラの記事を参考にしてみてください。

5千本以上もの投資信託の中から長期投資で資産が作れる1本の選び方

それでは次の条件で考えてみましょう。

- 50歳時点での貯蓄額はゼロ

- 65歳までは毎月10万円ずつ積立投資(年利3%)

- 65歳以降は毎月15万円ずつ取り崩し、残金は運用継続(年利3%)

まず、65歳時点での貯蓄額は先ほどの上の表から約2275万円です。

次に、この2275万円を原資にして毎月15万円ずつ取り崩しながら、残金を年利3%で運用した場合、15年11か月は貯蓄が持ちます。つまり約81歳まではおカネを維持できるのです。

しかし長生きが当たり前な100年時代において、80歳と11か月で寿命が尽きるかは微妙ですので、もう少し長生きする可能性を想定した工夫を考えます。

- 毎月の積立金額を増やす

- 毎月の取り崩し額を減らす

- リスクを取ってリターンが高い投資をする

たとえば毎月の取り崩し額を15万円から10万円に減らすと、原資である貯蓄は28年1か月持ちます。93歳1か月までおカネを維持できます。

さらに運用利回りを1%引き上げるとどうでしょう。原資は35年7か月も持ち、なんと100歳超までおカネが持つことになります。

まとめ

いかがでしたでしょうか。

50歳で貯蓄ゼロでも、頑張って積立投資をしていくことで、『老後2000万円問題』のなか『人生100年時代』を生き抜く資産形成が可能になることがわかりました。

ともに厳しい時代を乗り越えていきましょう。

では、また~