毎月コツコツと銀行に預けていても、あまりにも低金利な利息を見てガックリする人もいると思います。そして金融機関で積立投資について調べてみても、メリットはいろいろと書かれているものの、デメリットはあまり書かれておらず『積立投資ってどうなんだろ??』とためらってしまう人も多いかと思います。

まずは積立投資のデメリットについて説明し、そして、メリットにも触れながら積立投資の有効性について考えます。

この記事の目次

そもそも積立投資ってなに?

積立投資とは、コツコツと毎月など定期的にある一定金額で同じ投資商品を購入していくことで、資産形成を行うことです。株式、債券、コモディティ、REITなど投資対象は多々ありますが、積立投資ではそういったものを主に投資信託の積立型で購入していきます。

ここからは『投資信託を対象とした積立投資』を前提に説明していきます。

積立投資 5つのデメリット

- 元本保証がない

- コストがかかる

- 右肩上がり相場では不利

- 短期で儲けるのは難しい

- 選び方がわからない

① 元本保証がない

投資信託を対象とした積立投資はあくまでも投資ですので、銀行での預貯金のように元本保証はありません。投資金額を下回って元本割れになる可能性があります。そしてこの元本割れリスクがある分、定期預金や個人向け国債などの元本割れしない商品と比べて大きなリターンも期待できます。

つまり、得をする場合もあるけど、損をする場合もある、ということですね。

人によってはこれが最大のデメリットになるかもしれません。

しかし積立投資では、購入するタイミングがおのずと分散され、また、ドルコスト平均法の活用で購入価格を下げることもでき、極力リスクが抑えられる特徴もあります。

② コストがかかる

一部の銀行では口座保管料などを徴収する銀行もありますが、僕たちが知っているほとんどの銀行では預貯金にコストは発生しません。しかし積立投資では、投資のプロに運用を委託するため、購入、運用、売却の際に、それぞれ手数料が発生します。手数料の金額は一律ではなく、金融機関や投資信託によって異なります。

- 販売手数料

- 運用手数料

- 解約手数料

それぞれみていきましょう。

・販売手数料

販売手数料は、投資信託などの投資商品を購入するときにかかるものです。

積立投資では、基本的に毎月自動で投資信託を購入していくため、購入の都度、販売手数料がかかってきます。このため、販売手数料が無料の『ノーロード投資信託』がおすすめです。

・運用手数料

運用手数料は、信託報酬と呼ばれ、ファンドマネージャーなど投資のプロに運用を委託するためにかかるものです。そして投資信託を保有している期間ずっとかかります。この運用手数料の額(年率)は投資信託によって高い安いの違いがあるので、たとえ0.1%の違いでも20年30年にわたる長期投資では大きな負担になります。投資信託を選ぶときは複数の商品を比較検討するほうがよいです。

・解約手数料

解約手数料は、信託財産留保額と呼ばれ、たとえば、定められた運用期間が10年の場合、この期間に満たないうちに換金するとかかります。売却価格に対して0.1~1%程度がかかりますが、無料の投資信託もあるので選ぶときに確認するとよいです。

③ 右肩上がり相場では不利

投資は基本的に将来の値上がりを前提にしています。時間の経過とともに上昇する右肩上がりの相場は嬉しいのですが、この相場のなかで積立投資をすると平均買付単価は徐々に高くなっていきます。

この場合、投資開始時点で一括購入した場合と比べると、リターンは薄くなってしまいます。

また、もし相場が急落した場合には、利益が一転して損失となる可能性もあります。

④ 短期で儲けるのは難しい

積立投資は、時間をかけて少しずつコツコツと積み立てる投資方法で、投資金額が大きくなるまでには長い時間がかかります。また、投資による運用損益はこの投資金額に比例しますが、積立投資を始めたばかりのころは投資金額も小さく、仮に運用がうまくいったとしても、その利益も小さなものになります。

しかし、積み立てを長期間継続していくことで複利効果も働き、利益が次第に大きくなる期待が持てます。

⑤ 選び方がわからない

そもそも積立投資で何に投資すればよいのか?投資信託から選ぶにしても5000本も6000本もあって、一体どれを選んだらよいのか…と挫折してしまいます。挙句の果てに、馴染みある銀行の窓口で相談するも、手数料が高い(銀行が儲かる)投資信託を買わされてしまった。。。などの経験をされた人もいるかもしれません。

投資信託の選び方はコチラ ↓↓

5千本以上もの投資信託の中から長期投資で資産が作れる1本の選び方

続いてメリットを見ていきましょう。

積立投資には大きなメリットもある

- 高値掴みの大損リスクが抑えられる

- ストレスが少ない

- 少額から始められる

- 複利効果が期待できる

① 高値掴みの大損リスクが抑えられる

積立投資では以下の投資手法により、高値掴みによって大損するリスクが抑えられます。

タイミング分散

積立投資では、毎月、自分で設定した日に自動的に投資商品を購入してくれます。将来のことは誰にもわからないので、いつが安値でいつが高値なのかを見極めて投資することは不可能です。このため毎月積立投資をすることで、時間的な分散であるタイミング分散ができ、高値掴みによって大損するリスクが抑えられます。

また昨今では、毎日積立投資をするサービスもあります。これはタイミング分散の究極かもしれませんが、とくに急落時における『買っておけばよかった』という後悔もなくなりそうです。

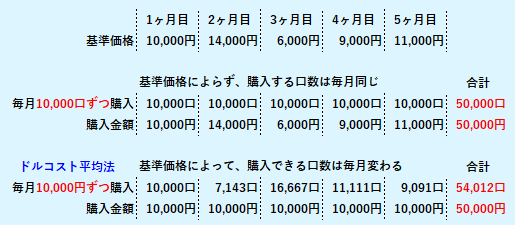

ドルコスト平均法

ドルコスト平均法とは、ある一定金額で定期的に同じ投資商品を購入していく投資手法です。これにより投資商品の価格が安いときには購入できる口数が増え、高いときには購入できる口数が減ります。

このように投資信託の基準価格が変動する場合、毎月同じ口数を購入するよりもドルコスト平均法で毎月同じ金額を購入するほうが、より多くの口数を購入することができます。これは、1口あたりの平均買付単価を下げられることを意味します。

積立投資では、購入するタイミングがおのずと分散され、また、ドルコスト平均法の活用で買付価格を下げることもでき、極力リスクが抑えられる特徴があります。

② ストレスが少ない

積立投資はストレスが少ない投資方法です。

手間がかからない

たとえば株式投資をするときは、銘柄選定や株価チェック、購入タイミングを検討する必要があります。しかし積立投資は、積立金額、購入日、投資商品を設定したあとは、基本的に毎月自動で積み立てをしてくれます。そして、市場動向や企業の分析、運用など難しいことは投資のプロであるファンドマネージャーがやってくれます。

投資の初心者や投資に取り組む時間をあまり確保できない人にとっては、積立投資は非常に有効です。

下がってもラッキー

『下がってもラッキー』は少々言い過ぎな感じもしますが、先ほど説明したドルコスト平均法によって、価格が下がっているときに有利に働くことは、積立投資の最大の魅力です。価格が下がっているときは往々にして『投資をやめたい』と思いがちですが、落ち込むどころか、むしろ嬉しい気持ちが生まれ、続けやすいと思います。

また、毎月購入によるタイミング分散で『買値が平均化』され、高値掴みによる大損リスクが抑えられます。

③ 少額から始められる

株式投資の場合、売買単位は100株~1000株となるため、株価が1株1000円だとすると10万円~100万円もの資金が必要になります。

しかし積立投資の場合、金融機関によって100円~1000円などでスタートできます。まとまった資金が必要ないため、誰でも始めやすいです。

④ 複利効果が期待できる

長期で積立投資を行うことで複利効果が期待できます。

利息には『単利』と『複利』の2種類があって、単利には元本にだけ利子がつき、複利には元本と利子を合わせた金額に利子がつきます。たとえば100万円を年利5%で運用するとします。単利では、もらえる利子は毎年5万円(100万円x5%)のままです。しかし複利では、1年目の利子は5万円ですが、2年目はこの5万円も元本に組み込まれるため、2年目の利子は5万2500円(105万円x5%)になります。このように複利で運用すると、毎年の利子が元本に組み込れていくので、長く運用するほど資産が雪だるま式に増えていきます。

積立投資では、分配金などの利益を受け取らずに再投資することで元本に組み込め、さらに利益を生みだすという効果が期待できるのです。

まとめ

積立投資のデメリット、そしてメリットについて把握できたでしょうか。

積立投資では、なるべくコストがかからない投資信託を選ぶ、長期的にタイミング分散をしながらドルコスト平均法で行うなど、極力リスクを抑えるためのポイントがありました。また、ストレスが少なく少額から始められることもわかりました。

投資初心者の人や投資に取り組む時間があまりない人にとって、積立投資は非常に有効な投資方法だと思いますので、ぜひ検討してみてください。

では、また~

投資信託の選び方はコチラ ↓↓

5千本以上もの投資信託の中から長期投資で資産が作れる1本の選び方